2022 2차전지 연간전망 <전기차 대중화와 배터리 주도권 경쟁의 해>

삼성증권, 장정훈/조현렬/이종욱

1. 배터리 시장 성장 지속

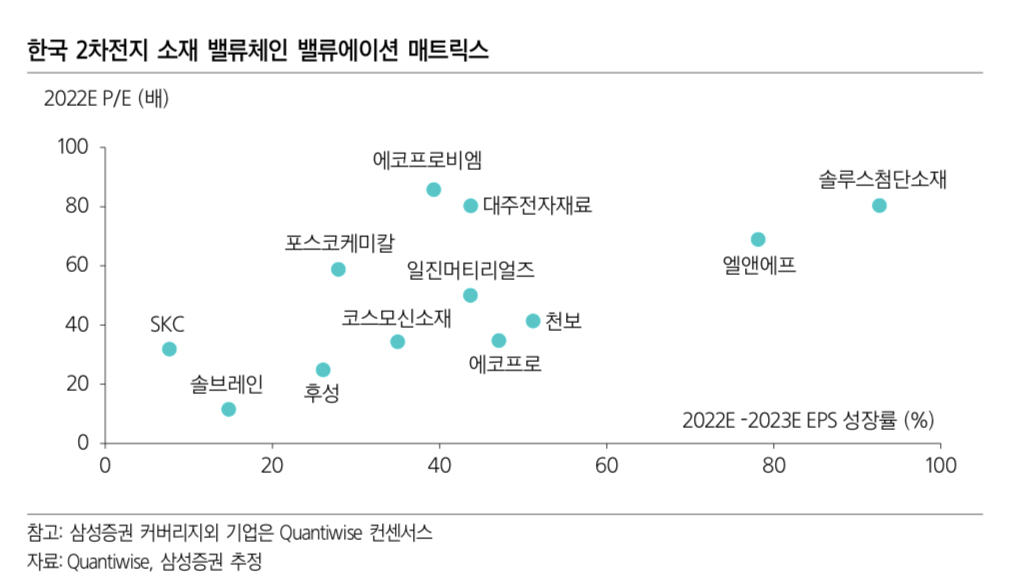

- 2021년은 2차전지 업체 중 양극소재 업종이 크게 상승했고, 글로벌 평균치에서 많이 벗어남

> 밸류에이션 갭은 좁혀질 것

- 2021년 전기차 판매 대수 전년비 95% 증가,

EV 배터리 출하량 72% 증가 전망

- 2022년 전기차 판매량 42% 증가,

EV 배터리 출하량 45% 증가 전망

2. 배터리 주도권 경쟁

- LFP vs 삼원계

- 소비자가 선호하는 주행거리는 412마일(약 660km)

> 배터리 팩 기준 에너지밀도 kg당 250kwh 필요

> '하이니켈'이 주도권 가져갈 것

- 22년에도 이어질 원소재 가격 상승

> 배터리 팩 가격 인상 불가피

- 테슬라의 4680 셀 대량생산 전망

> 업체들은 소형 원통형 기반 EV용 배터리 라인업 갖출 것

> LGES와 삼성SDI에 주목

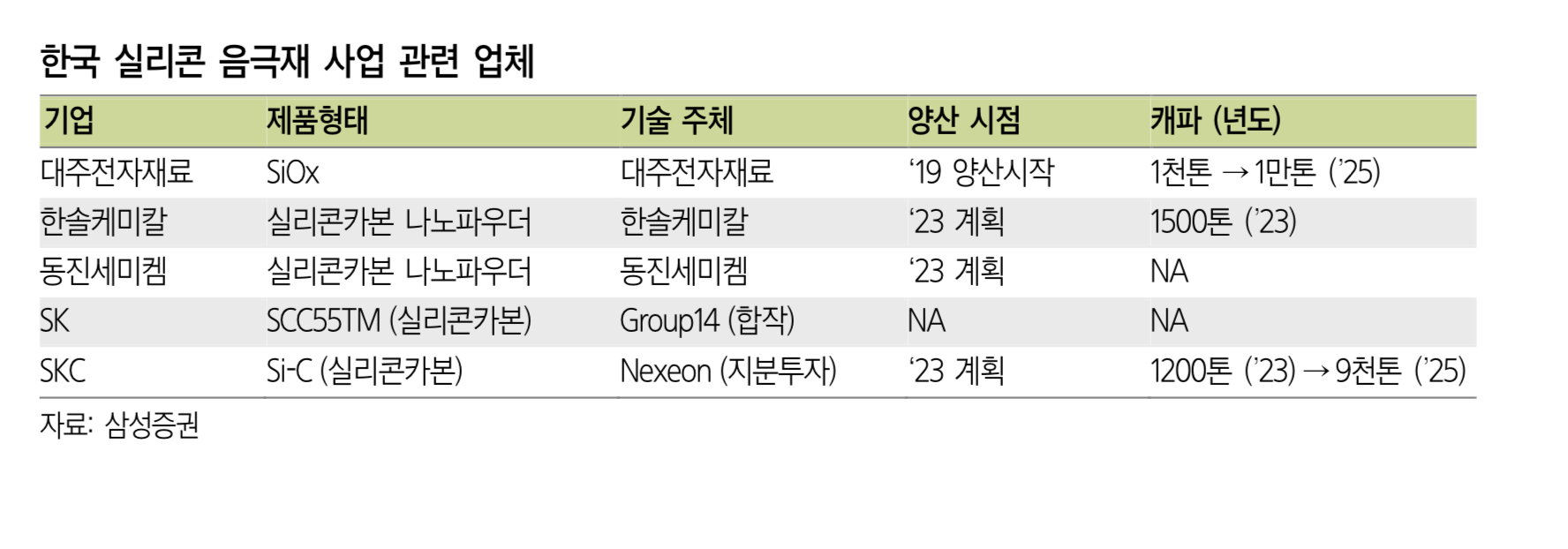

- 음극재 양산 경쟁

- 전기 픽업트럭 본격화

> 고출력/고용량 배터리 필요

> 한국 2차전지 업체에 긍정적

- 전고체 배터리 상용화 가능성과 시점에 대한 검증 필요

3. 2022년 2차전지 투자전략

1) 셀 제조 3사

삼성SDI <관주위보(貫珠爲寶)가 필요한 시점>

2021.11.2.

목표주가 90만원 유지 투자의견 BUY

북미파 캐파 증설 기대감 주가에 선반영

보수적인 증설로 Peer 대비 무거울 가능성

중대형 각형 부문 성장 전략의 변화, 원통형 EV 수요 변화에 주목할 것

LG화학

목표주가 105만원 투자의견 BUY

내년 LG에너지솔루션 IPO 전후 시점까지 투자심리 약세 불가피

SK이노베이션 <시장이 우려한 불확실성이 해소될 것>

2021.11.15.

목표주가 39만원 유지 투자의견 BUY

정유업 실적 호조

22년 영업이익 흑자전환 가능성,

먼저 상장하는 LG엔솔 상장 할인율 벤치마크 가능,

SK on 상장은 예상보다 미뤄지는 점 등으로 배터리 3사 중 상승여력이 가장 클 것

마침 의미있는 상승이 나와준 상황

거래량도 어느정도 실려있어 매수기회로 보여짐

어느새 이렇게 업사이드가 상당하게 내려와있는 상태가 되었는지..

다만 주봉/월봉상으로는 큰 움직임이 보이지 않아

아직은 단기적으로 가져가되 추적매매가 필요

2) 2차전지 소재

천보 <핀치히터가 아닌 4번타자>

2021.11.12.

목표주가 41만원 상향 투자의견 BUY

원재료 상승분이 판가에 반영

올해 증설된 물량 대부분 내년 풀가동될 가능성

밸류에이션 부담은 적으면서 성장성과 모멘텀은 유효한 종목

상향리포트가 나왔다는 점에서 주목할 필요가 있고 현재 상승추세를 달리고 있음

근데 월봉을 보면 아찔함..

전고점/신고가 부근에서 무너지지 않는다면 매수

에코프로 <지주사의 완성과 가치 재평가 기회>

21.11.4.

목표주가 15만원 상향 투자의견 BUY

에코프로에이치엔 지분 추가 확대

기타 자회사들 시설 확대 위한 추가 상장 가능성

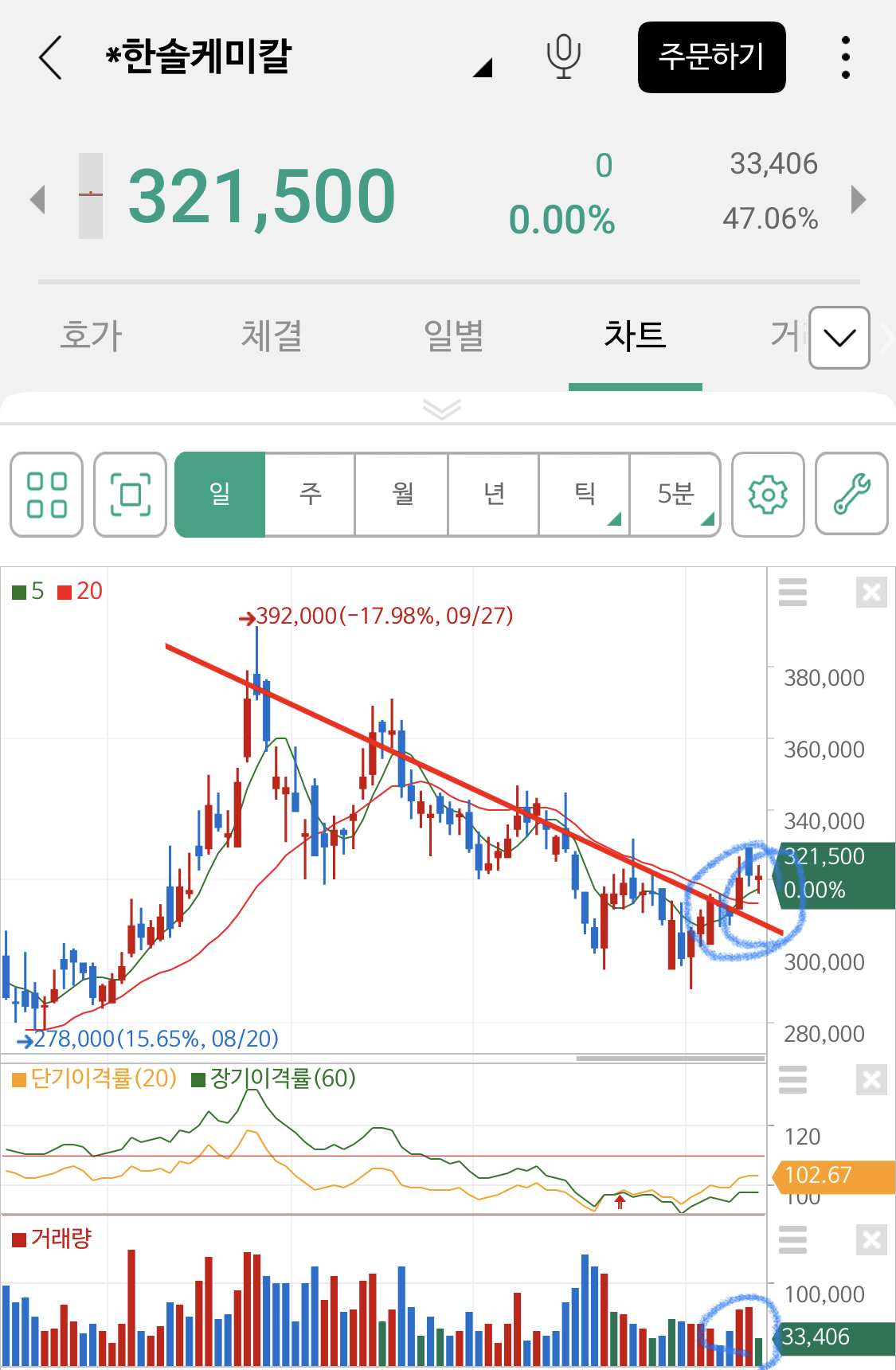

한솔케미칼 <배터리 이익 비중 30%가 보인다>

21.12.8.

목표주가 38만원 유지 투자의견 BUY

반도체 소재 + 배터리 소재 성장성

음극재 실리콘 첨가물 시장 진입(삼성SDI 향 예상)

배터리 이익비중 확대

추세반전의 신호탄!?

전고점이 점차 낮아지다가 최근 전고점을 넘어서며 반전하는 모습

SKIET <실적의 계단식 성장을 기대>

2021.11.15.

목표주가 24만원 유지 투자의견 BUY

대규모 증설 지속

IT용 분리막 매출비중 감소, EV용 매출 증대 추세 지속

22년 1분기 저점으로 계단식 성장 기대

상장종목이라 2차전지 소재 중 저평가 종목이라고 생각됨

전저점이 상승하는 구간으로 저점찍고 돌리는 모습

내년 보호예수가 풀리는 시점(22년 2월 4.4%비중)을 기다릴 것

SKC <신규 사업가치만 현재 시가총액의 33%>

2021.11.15.

목표주가 25만원 상향 투자의견 BUY

신규사업인 반도체 유리기판/실리콘 음극재 증설 계획

현 시총에 신규사업 가치는 33% 수준

22년 동박 증설효과 본격화

와.. 여기서 더..?

-

오르기만 하는 종목은 없으니 주의해서 매매할 필요가 있고, 종목 선별이 매우 중요할 것!

21년에 너무 좋았던 산업이라 22년까지 기대해도 될 지는 고민이지만, 눈 앞에 다가온 미래산업임에는 분명하지 않나.

**비전문가의 리뷰입니다**

*종목 추천이 절대 절대 아닙니다**

'주식' 카테고리의 다른 글

| [주식일지] 코스피 3천 붕괴 - FOMC 회의를 앞두고 (feat. 오미크론)ㅣ국내시장, 시황 (0) | 2021.12.14 |

|---|---|

| [뉴스와 리서치] LG 주가 하락 블록딜, 대덕전자 투자규모는?ㅣ경제 주식 증권 보고서 (0) | 2021.12.14 |

| [오늘 DART] KT•SKT가 계약한 기업, 반도체 종목에 관심을 가져야하는 이유 | 공시체크 (0) | 2021.12.11 |

| [주요뉴스와 리서치] LG이노텍 거침없는 질주, 추세반전 종목은? | 경제, 증권보고서 (0) | 2021.12.10 |

| [주식일지] 국내주식 상승세 멈춤, 엘앤에프 저녁별? | 코스피 코스닥 시황 (0) | 2021.12.10 |

댓글